OUG 79/2017, privind modificarea Codului Fiscal

Publicata in Monitorul Oficial nr. 885 din 10 Noiembrie 2017

14. - La articolul 60, punctul 2 se modifica si va avea urmatorul cuprins:

``2. persoanele fizice, pentru veniturile realizate din salarii si asimilate salariilor prevazute la art. 76 alin. (1)(3), ca urmare a desfasurarii activitatii de creare de programe pentru calculator, in conditiile stabilite prin ordin comun al ministrului comunicatiilor si societatii informationale, al ministrului muncii si justitiei sociale, al ministrului educatiei nationale si al ministrului finantelor publice;``.

15. - La articolul 64, partea introductiva a alineatului (1) se modifica siva avea urmatorul cuprins:

- ``Cotele de impozitare

Art. 64. (1) Cota de impozit este de 10% si se aplica asupra venitului impozabil corespunzator fiecarei surse din fiecare categorie pentru determinarea impozitului pe veniturile din:``.

16. - La articolul 68 alineatul (4), litera i) se modifica si va avea urmatorul cuprins:

j) sa reprezinte contributii de asigurari sociale platite la sistemele proprii de asigurari sociale si/sau contributii profesionale obligatorii platite, potrivit legii, organizatiilor profesionale din care fac parte contribuabilii;``.

17. - La articolul 68 alineatul (5), literele k) si I) se modifica si vor avea urmatorul cuprins:

``k) cheltuielile reprezentand contributii sociale obligatorii datorate in calitate de angajatori, potrivit titlului V;

I) cheltuielile reprezentand contributia de asigurari sociale datorata de contribuabil potrivit prevederilor titlului V Contributii sociale obligatorii, indiferent daca activitatea se desfasoara individual si/sau intr-o forma de asociere . Deducerea cheltuielilor respective se efectueaza de organul fiscal competent la recalcularea venitului net anual/pierderii nete anuale, potrivit prevederilor art. 75;``.

18. - La articolul 72, alineatul (2) se modifica si va avea urmatorul cuprins:

``(2) Impozitul care trebuie retinut se stabileste prin aplicarea cotei de impunere de 7% la venitul brut."

19. - La articolul 73, alineatul (2) se modifica si va avea urmatorul cuprins:

``(2) Impozitul pe venit se calculeaza prin retinere la sursa la momentul platii veniturilor de catre platitorii veniturilor, persoane juridice sau alte entitati care au obligatia de a conduce evidenta contabila, prin aplicarea cotei de 10% asupra venitului brut diminuat cu cheltuielile determinate prin aplicarea cotei forfetare de 40% asupra venitului brut.``

20. - La articolul 75, alineatul (1) se modifica si va avea urmatorul cuprins:

``Art. 75. (1) Organul fiscal competent are obligatia recalcularii venitului net anual/pierderii nete anuale, determinat/determinata in sistem real, pe baza datelor din contabilitate, stabilit/stabilita potrivit Declaratiei privind venitul realizat, prin deducerea din venitul net anual a contributiei de asigurari sociale datorate de contribuabil potrivit prevederilor titlului V Contributii sociale obligatorii."

21. - La articolul 76 alineatul (2), litera r 1 ) se modifica si va avea urmatorul cuprins:

``r 1 ) veniturile obtinute de catre persoanele fizice care desfasoara activitati in cadrul misiunilor diplomatice, oficiilor consulare si institutelor culturale romanesti din strainatate, in conformitate cu prevederile art. 5 alin. (1) din cap. IV sectiunea a 3-a al anexei nr. IV la Legea-cadru nr. 153/2017 privind salarizarea personalului platit din fonduri publice.``

22. - La articolul 77, alineatele (2) si (3) se modifica si vor avea urmatorul cuprins:

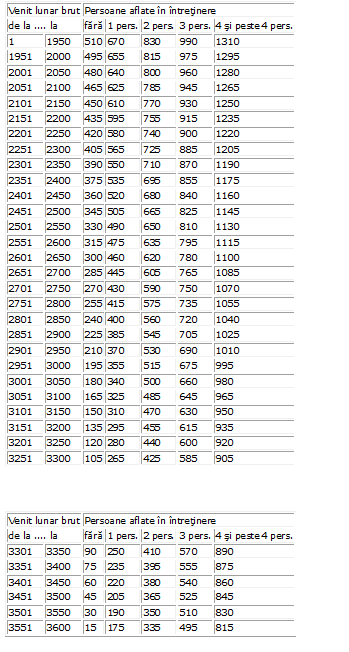

``(2) Deducerea personala se acorda pentru persoanele fizice care au un venit lunar brut de pana la 1.950 lei inclusiv, astfel:

(i) pentru contribuabilii care nu au persoane in intretinere 510 lei;

(ii) pentru contribuabilii care au o persoana in intretinere 670 lei;

(iii) pentru contribuabilii care au doua persoane in intretinere 830 lei;

(iv) pentru contribuabilii care au trei persoane in intretinere 990 lei;

(v) pentru contribuabilii care au patru sau mai multe persoane in intretinere 1.310 lei.

Pentru contribuabilii care realizeaza venituri brute lunare din salarii cuprinse intre 1.951 lei si 3.600 lei, inclusiv, deducerile personale sunt degresive fata de cele de mai sus si se stabilesc potrivit urmatorului tabel:

Pentru contribuabilii care realizeaza venituri brute lunare din salarii de peste 3.600 lei nu se acorda deducerea personala.

(3) Persoana in intretinere poate fi sotia/sotul, copiii sau alti membri de familie, rudele contribuabilului sau ale sotului/sotiei acestuia pana la gradul al doilea inclusiv, ale carei venituri, impozabile si neimpozabile, nu depasesc 510 lei lunar, cu exceptia veniturilor prevazute la art. 62 lit. o), w) si x) si/sau a pensiilor de urmas cuvenite conform legii, precum si a prestatiilor sociale acordate potrivit art. 58 din Legea nr. 448/2006 privind protectia si promovarea drepturilor persoanelor cu handicap, republicata, cu modificarile si completarile ulterioare.``

23. - La articolul 78 alineatul (2), partea introductiva a literei a) si litera b) se modifica si vor avea urmatorul cuprins:

``a) la locul unde se afla functia de baza, prin aplicarea cotei de 10% asupra bazei de calcul determinata ca diferenta intre venitul net din salarii calculat prin deducerea din venitui brut a contributiilor sociale obligatorii aferente unei luni, datorate potrivit legii in Romania sau in conformitate cu instrumentele juridice internationale la care Romania este parte, precum si, dupa caz, a contributiei individuale la bugetul de stat datorata potrivit legii, si urmatoarele:

b) pentru veniturile obtinute in celelalte cazuri, prin aplicarea cotei de 10% asupra bazei de calcul determinate ca diferenta intre venitul brut si contributiile sociale obligatorii aferente unei luni, datorate potrivit legii in Romania sau in conformitate cu instrumentele juridice internationale la care Romania este parte, precum si, dupa caz, a contributiei individuale la bugetul de stat datoratepotrivit legii, pe fiecare loc de realizare a acestora.``

24. - La articolul 84, alineatul (8) se modifica si va avea urmatorul cuprins:

``(8) Impozitul pe veniturile din arenda se calculeaza prin retinere la sursa de catre platitorii de venit la momentul platii venitului, prin aplicarea cotei de 10% asupra venitului net, impozitul fiind final.``

25. - La articolul 85, alineatul (6) se modifica si va avea urmatorul cuprins:

`` (6) Impozitul anual datorat se calculeaza prin aplicarea cotei de 10% asupra normei anuale de venit, impozitul fiind final.``

26. - La articolul 86, alineatele (4) si (6) se modifica si vor avea urmatorul cuprins:

``(4) Organul fiscal competent stabileste platile anticipate prin aplicarea cotei de 10% asupra venitului net anual estimat din declaratia privind venitul estimat/norma de venit si emite decizia de impunere, care se comunica contribuabililor, potrivit procedurii stabilite prin ordin al presedintelui A.N.A.F. Pentru declaratiile privind venitul estimat/norma de venit depuse in luna noiembrie sau decembrie nu se mai stabilesc plati anticipate, venitul net aferent perioadei pana la sfarsitul anului urmand sa fie supus impozitarii, potrivit deciziei de impunere emise pe baza declaratiei privind venitul realizat.

(6) Impozitul anual datorat se calculeaza de organul fiscal competent, pe baza declaratiei privind venitul realizat, prin aplicarea cotei de 10% asupra venitului net anual determinat in sistem real, pe baza datelor din contabilitate, potrivit prevederilor art. 68, impozitul fiind final.``

27. - Articolul 90 se abroga.

28. - La articolul 97, primele teze ale alineatelor (1)-(3) si - (5) se modifica si vor avea urmatorul cuprins:

``(1) Veniturile sub forma de dobanzi pentru depozitele la vedere/conturi curente, precum si cele la depozitele clientilor, constituite in baza legislatiei privind economisirea si creditarea in sistem colectiv pentru domeniul locativ, se impun cu o cota de 10% din suma acestora, impozitul fiind final, indiferent de data constituirii raportului juridic.

(2) Veniturile sub forma de dobanzi pentru depozitele la termen constituite, instrumentele de economisire dobandite, contractele civile incheiate se impun cu o cota de 10% din suma acestora, impozitul fiind final, indiferent de data constituirii raportului juridic.

(3) Veniturile sub forma dobanzilor platite de societatea emitenta a valorilor mobiliare imprumutate, pe parcursul perioadei de imprumut inaintea restituirii acestora, se impun cu o cota de 10% din suma acestora, impozitul fiind final.

(5) Venitul impozabil obtinut din lichidarea unei persoane juridice de catre actionari/asociati persoane fizice sau din reducerea capitalului social, potrivit legii, care nu reprezinta distributii in bani sau in natura ca urmare a restituirii cotei-parti din aporturi se impun cu o cota de 10%, impozitul fiind final.

29. - Articolul 99 se modifica si va avea urmatorul cuprins:

- ``Definirea veniturilor din pensii

Art. 99. - (1) Veniturile din pensii reprezinta sume primite ca pensii de la fondurile infiintate din contributiile sociale obligatorii facute catre un sistem de asigurari sociale, inclusiv cele din fonduri de pensii facultative si cele finantate de la bugetul de stat, diferente de venituri din pensii, precum si sume reprezentand actualizarea acestora cu indicele de inflatie.

(2) Drepturile primite in conformitate cu prevederile Legii nr. 411/2004 privind fondurile de pensii administrate privat, republicata, cu modificarile si completarile ulterioare, si ale Legii nr. 204/2006 privind pensiile facultative, cu modificarile si completarile ulterioare, reprezinta venituri din pensii.``

30. - Articolul 100 se modifica si va avea urmatorul cuprins:

Citeşte mai multe despre:

OUG 79/2017 Codul fiscal actualizat cu OUG 79/2017 Codul fiscal 2018 Salarizare 2017

OUG 79/2017 Codul fiscal actualizat cu OUG 79/2017 Codul fiscal 2018 Salarizare 2017 Consultă un avocat online

Consultă un avocat onlineMCP Cabinet avocati - Specializati in litigii de munca, comerciale, civile si de natura administrativa.

Prima pagină » Legislaţie

Codurile Esentiale ⁞ Legislatia Muncii si Asigurarilor sociale ⁞ Legislatie Imobiliara ⁞ Legislatie Civila ⁞ Legislatie Penala ⁞ Legislatie Comerciala ⁞ Legislatie Fiscala ⁞ Legislatie pentru desfasurarea activitatilor profesionale. Statute ⁞ Legislatie Proprietate Intelectuala ⁞ Legislatia Domeniul Agricol ⁞ Contencios Administrativ ⁞ Legislatie Financiar-Bancara ⁞ EuroLegislatie ⁞ Decizii ale Curtii Constitutionale ⁞ Recursuri in interesul legii ⁞ Diverse Domenii juridice ⁞ Regulamente ⁞ Cauze CEDO ⁞ Arhiva Monitorului Oficial

| HEADLINE LEGISLATIE |

Ultimele acte normative publicate:

Articole Juridice

Articole JuridiceErorile repetate de salarizare. Implicatii juridice si drepturile salariatului

Sursa: MCP avocati

Accidentele la locul de munca cauzate de sarcini care nu sunt incluse in Fisa postului

Sursa: MCP avocati

Clauza de mobilitate in contractul individual de munca - intre flexibilitate si abuz

Sursa: MCP avocati

JurisprudenţăIn cat timp poate fi aplicata o sanctiune disciplinara unui salariat?

Pronuntaţă de: Tribunalul Bucuresti

Concursul si perioada de proba. Modalitati diferite de verificare a aptitudinilor profesionale ale salariatului

Pronuntaţă de: Tribunalul Bucuresti

Executarea catre salariati a obligatiilor de plata ale institutiilor publice. Care sume pot fi esalonate?

Pronuntaţă de: Tribunalul Bucuresti

Ştiri Juridice

Tabloul Avocatilor din Romania Tabloul Avocatilor din Republica Moldova Tabloul Consultantilor Fiscali din Romania Tabloul Contabililor din Romania Tabloul Detectivilor Particulari din Romania Tabloul Evaluatorilor din Romania Tabloul Executorilor Judecatoresti din Romania Tabloul Expertilor Judiciari din Romania Tabloul Mediatorilor din Romania Tabloul Notarilor Publici din Romania Tabloul Practicienilor in insolventa din Romania Tabloul Psihologilor din Romania Tabloul Traducatorilor Autorizati din Romania Arhiva Stirilor juridice din anul 2007 Monitorului Oficial al Romaniei, zi de zi

Tabloul Avocatilor din Romania Tabloul Avocatilor din Republica Moldova Tabloul Consultantilor Fiscali din Romania Tabloul Contabililor din Romania Tabloul Detectivilor Particulari din Romania Tabloul Evaluatorilor din Romania Tabloul Executorilor Judecatoresti din Romania Tabloul Expertilor Judiciari din Romania Tabloul Mediatorilor din Romania Tabloul Notarilor Publici din Romania Tabloul Practicienilor in insolventa din Romania Tabloul Psihologilor din Romania Tabloul Traducatorilor Autorizati din Romania Arhiva Stirilor juridice din anul 2007 Monitorului Oficial al Romaniei, zi de zi